Algérie - Anatomie d'une lente asphyxie économique et géopolitique - PARTIE 1

Analyse détaillée de la situation économique en Algérie : dévaluation du dinar, déficit commercial, épuisement des réserves de change. Données officielles et scénarios prévisionnels.

NorthAfrica Intel

11/30/202520 min temps de lecture

PARTIE 1 - LA SPIRALE DU DINAR

SYNTHÈSE EXÉCUTIVE

En 2025, l'Algérie est encore aux prises avec des problèmes économiques structurels qui ne datent pas d’hier. Dépendance quasi totale aux hydrocarbures, effondrement du dinar et épuisement des réserves de devises créent un cercle vicieux menaçant la stabilité du pays. Ces vulnérabilités, couplées à d’autres facteurs géopolitiques, forcent Alger à revoir son positionnement sur l’échiquier mondial, au détriment des alliances traditionnelles. Le contexte politique interne fragile amplifie les risques de déstabilisation à moyen terme. La partie 1 de la note d'information "Algérie - Anatomie d'une lente asphyxie" se concentre sur les enjeux macroéconomiques.

1. BALANCE COMMERCIALE : UN DÉSÉQUILIBRE MARQUÉ

1.1 Structure des exportations et part dans les recettes nationales

Les hydrocarbures demeurent l'épine dorsale de l'économie algérienne et il est communément admis que ceux-ci constituent 95 % des recettes d’exportation. À titre d’exemple, pour les neuf premiers mois de 2025, les exportations d'hydrocarbures représentent 31 milliards de dollars américains[1]. Il n’existe pas encore de données officielles quant au montant total des exportations sur la même période, mais l’Office National des Statistiques annonce que les exportations totales au premier semestre 2025 se sont établies à 23,5 milliards de dollars. Par ailleurs, des sources officielles annonçaient une hausse de 23% des exportations hors hydrocarbures de janvier à juillet 2025, lesquelles s’établiraient à 4,3 milliards de dollars au premier semestre 2025 (base 6 mois). Cela nous permet d’établir par extrapolation que les exportations hors hydrocarbures se situent autour de 4,5 à 5 milliards de dollars sur les 9 premiers mois de 2025, soit environ 13% des exportations totales. Elles demeurent donc marginales et à des niveaux similaires à ceux affichés en 2023, représentant moins de 15% du total des exportations sur une année complète. Les ambitions gouvernementales affichées sont d’atteindre les 29 milliards de dollars d’exportations hors hydrocarbures en d'ici 2030.

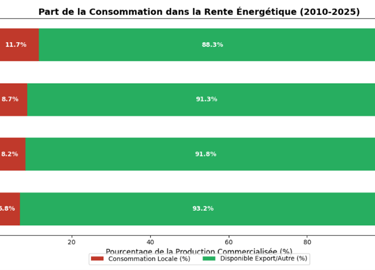

Les données concernant la part de l’industrie manufacturière ou de toute autre industrie dans les exportations totales restent difficiles à obtenir. Les chiffres ci-dessus reflètent néanmoins la dominance en Algérie d'un modèle économique extractif qui crée de facto une dépendance institutionnelle quasi totale des recettes budgétaires nationales aux revenus énergétiques (Figure 1). Un tel modèle est fortement corrélé aux fluctuations des prix des matières premières, le rendant d’autant plus instable en cas de baisse marqué des cours. Cela expose l’économie du pays à de fortes fluctuations, avec des périodes de faste, lors que le prix des hydrocarbures est élevé, et des périodes de difficultés économiques lorsque les prix baissent (Figure 2).

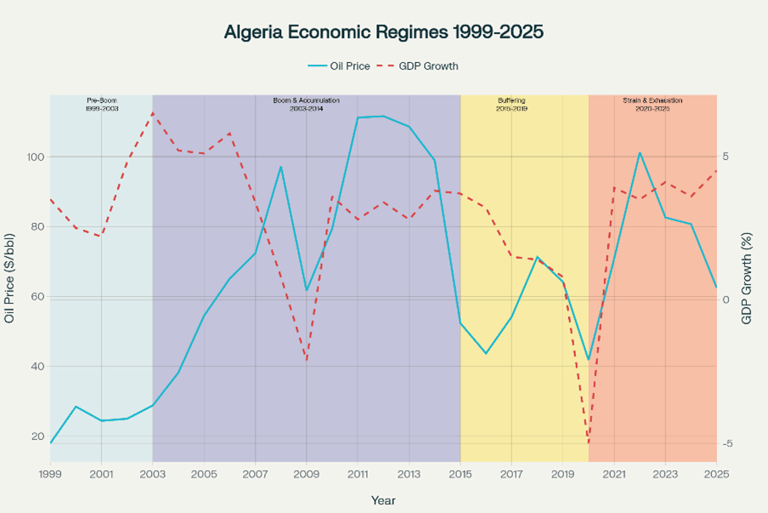

Figure 1 - Lecture du graphique : Ce graphique montre que l'économie algérienne depuis 1999 (fin de la Décennie noire) peut être divisée en quatre temps. Il met en lumière une opportunité manquée.

1) La première décennie (1999-2003) a vu l'accumulation progressive de richesse pétrolière.

2) Puis est venu l'âge d'or (2004-2014) : le prix du pétrole dépassait régulièrement 100 dollars le baril. L'Algérie a constitué un « matelas » de réserves financières massives (jusqu'à 79 milliards de dollars). C'est exactement à ce moment que l'Algérie aurait dû transformer son économie. Elle n'en a rien fait.

3) La troisième phase (2015-2019) montre ce qui arrive quand les réserves fonctionnent : le prix du pétrole s'effondre, mais le gouvernement utilise le « matelas » financier pour maintenir les salaires. De l'extérieur, tout semble stable. Mais sous la surface, ce matelas se vide à grande vitesse.

4) La quatrième phase (2020-2025) révèle la réalité : sans les réserves protectrices, l'économie s'expose. Les crises s'accumulent (COVID, prix persistant bas), le matelas financier s'amenuise. À retenir : L'Algérie a eu une fenêtre d’opportunité unique de 10 ans. Cette fenêtre semble s’être refermée et il est impossible de dire si elle se rouvrira un jour.

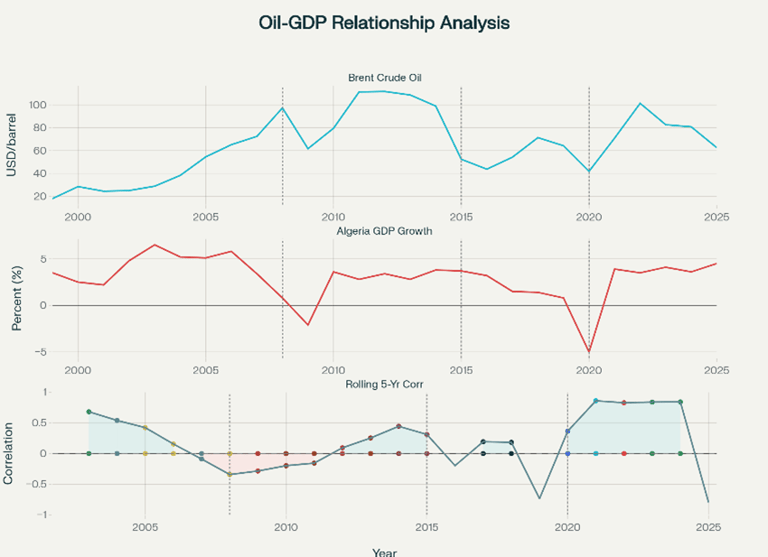

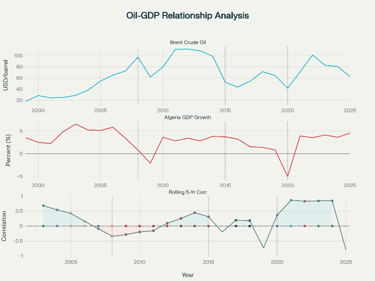

Figure 2 - Lecture du graphique : Ce graphique révèle une dépendance qui ne disparaît jamais vraiment mais qui peut être temporairement masquée.

-Le panneau supérieur montre le coursdu pétrole : il fluctue drastiquement (97$ en 2008, 41$ en 2020, 101$ en 2022, 62$ en 2025). L'Algérie n'a aucun contrôle sur ce prix.

-Le panneau du milieu montre la croissance économique algérienne. Cette courbe suit presque exactement le pétrole. Quand le Brent monte, le PIB monte. Quand le Brent chute, le PIB chute. L'économie algérienne n'a aucune stabilité propre.

-Le panneau inférieur mesure la corrélation entre le pétrole et le PIB. Remarquez le découplage 2015-2019 : la corrélation s'effondre à -0,2 voire -0,7. Pourquoi ? Parce que l'Algérie utilise ses réserves pour maintenir le PIB malgré la chute du pétrole. Mais depuis 2021, la corrélation explose à nouveau (+0,84). Les réserves s'épuisent.

Conclusion: Si le cours des hydrocarbures chute à nouveau sous 60 dollars et se maintient durablement (12-18 mois) à ces niveaux de prix, l'économie algérienne entrera de nouveau dans une zone de turbulence, car elle viendra puiser directement dans les réserves de change pour compenser la baisse des revenus. Comme le montant réel des réserves est inconnu, il est difficile d’établir combien de temps il faudrait pour qu’elles s’épuisent. L’examen de la dette publique (section 3) aidera à établir des ordres de grandeur.

[1] Pour des raisons de simplification du raisonnement, nous utilisons ici le taux de change officiel. Ceci étant dit, nous verrons dans la partie 2 que la monnaie et le taux de change font partie des problèmes structurels de l’économie algérienne.

1.2 Chute des cours du pétrole et érosion des réserves en devises

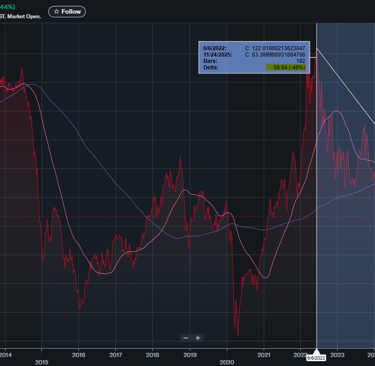

Depuis son sommet atteint en 2022, à 122$, le cours du Brent a chuté de 50%, atteignant 61$ au 21 novembre 2025 (Figure 3). Cela entraîne mécaniquement une baisse marquée des recettes. Entre 2022 et 2025, les recettes liées aux hydrocarbures seront donc passées de 60 milliards de dollars (8 392 milliards de dinars au taux de change de 2022) à un montant situé aux alentours de 41 milliards USD en 2025 (sur la base des 31 milliards réalisés durant les 9 premiers mois), une baisse d’environ 30 %.

Dans un tel contexte, chaque dollar de baisse du baril entraîne une contraction proportionnelle des revenus d'État. Le projet de loi de Finances 2026 table sur un prix de référence à 60 dollars le baril. Advenant une poursuite de la baisse tendancielle des cours et un pétrole Brent autour de 56$/le baril comme le prévoit la Banque Goldman Sachs, cela créerait un déficit structurel entre les prévisions budgétaires et les réalités de trésorerie.

Les réserves de change officielles sont évaluées aux alentours des 60 milliards USD selon diverses sources non officielles, mais l’opacité autour de cette donnée cruciale empêche d’en faire une évaluation précise. En septembre 2025, le président algérien, Abdelmadjid Tebboune, déclarait qu’elles étaient « à un niveau acceptable », sans plus de détails. Quand bien même cette donnée était avérée, elle ne pourrait masquer une réalité plus préoccupante : la dégradation des balances extérieures s'accélère, et les prélèvements sur le FRR (Fonds de régulation des recettes) devront donc s’intensifier pour financer le déficit budgétaire croissant (voir section 1.5).

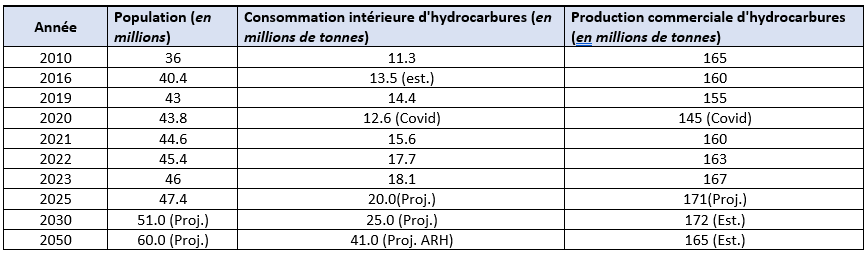

1.3 Croissance démographique et dilution des bénéfices

L'Algérie connaît une croissance démographique estimée entre 1,5 et 2% annuellement, avec une population de 47,7 millions d'habitants au 1er janvier 2024. Parallèlement, la consommation intérieure de de gaz devrait passer de 46,6 milliards de m³ en 2020 à entre 51 et 72 milliards de m³ en 2030 selon les données officielles. Conséquence : une part croissante des exportations de gaz naturel sera affectée à la consommation domestique, limitant les volumes disponibles à l'exportation et comprimant les recettes en l’absence d’une augmentation proportionnelles des exportations ou d’une augmentation majeure des cours.

La consommation de produits pétroliers augmente-t-elle proportionnellement à la population ?

C'est le point crucial de l'analyse. La réponse est non : la consommation augmente beaucoup plus vite que la population. Le Tableau 1 ainsi que les Figures 4 et 5 ci-dessous montrent l’évolution au cours du temps de la consommation intérieure de produits pétroliers en Algérie, comparée à la production totale de produits pétroliers.

Sources et tendances :

Consommation : La tendance est clairement haussière. L'Autorité de Régulation des Hydrocarbures (ARH) projette officiellement une consommation de carburants de 41 millions de tonnes à l'horizon 2050, soit un doublement par rapport à aujourd'hui, si aucune mesure drastique n'est prise.

Production : Elle montre une certaine résilience post-2020 mais reste globalement sur un "plateau" depuis 15 ans, oscillant entre 150 et 170 Mtep. Contrairement à la consommation, elle ne connaît pas de croissance exponentielle.

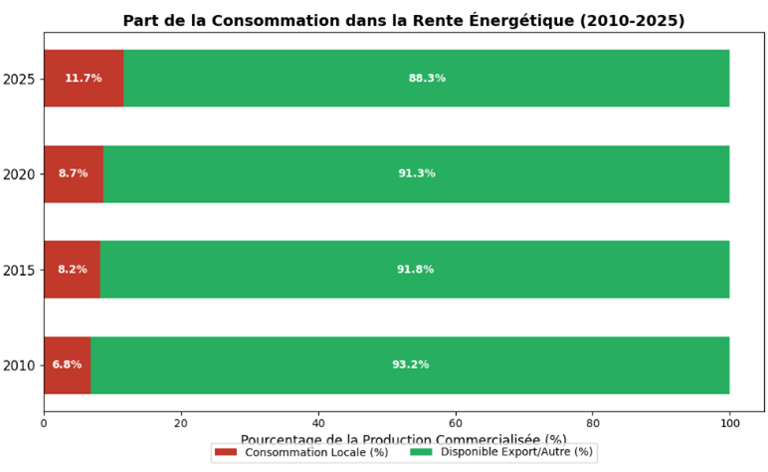

Cela se traduit par une part de plus en plus importante de la consommation locale dans la production totale d’hydrocarbures.

Lecture du graphique : Ce graphique montre clairement comment la consommation intérieure "grignote" inexorablement la production disponible. La barre rouge (Consommation locale) s'élargit d'année en année. En 2010, l'Algérie consommait moins de 7% de sa production d'hydrocarbures sous forme de produits raffinés. En 2025, ce chiffre frôle les 12%. C'est cette part verte (disponible export) qui finance l'économie ; sa réduction progressive est le cœur du problème.

Voyons maintenant ce que révèlent les projections.

**Remarque préliminaire : tout exercice de projection s’expose à des approximations, puisque par définition l’avenir est incertain. L’intérêt de l’exercice est de montrer les tendances, et non de prédire l’avenir. Il est évident par exemple que la courbe de la consommation intérieure ne continuera pas cette envolée, la consommation d’hydrocarbures devant inévitablement atteindre un plateau (il y a une limite à ce qu’un ménage peut consommer et il en va de même pour l’industrie, surtout si ce secteur ne se développe pas assez).

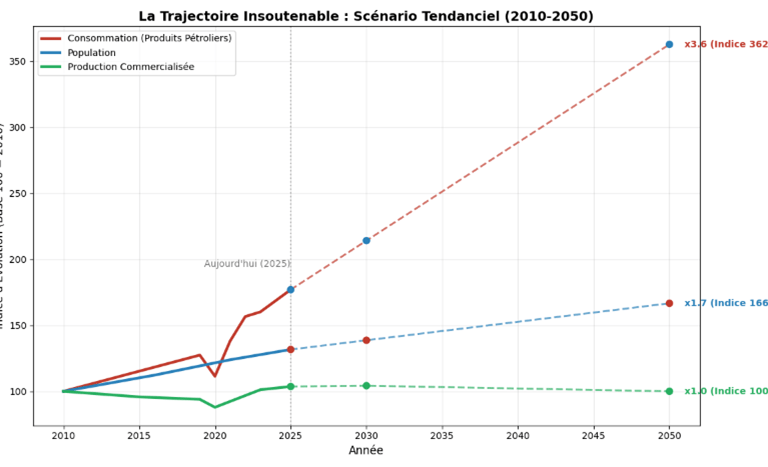

Le graphique ci-dessous projette les données historiques sur les 25 prochaines années. Les lignes pleines représentent le passé (2010-2025), les pointillés représentent la tendance future (2025-2050).

Lecture du graphique :

Courbe rouge (Consommation) : Elle explose. Avec un indice proche de 360 en 2050 (3,6 fois le niveau de 2010), elle se déconnecte totalement des autres courbes.

Courbe bleue (Population) : Elle croît de manière soutenue mais linéaire. La consommation augmente beaucoup plus vite que la population, signe d'une intensification de l'usage individuel (énergie subventionnée et donc peu chère, généralisation du gaz de ville).

Courbe verte (Production) : Elle reste plate (proche de l'indice 100). L'écart grandissant entre la courbe verte (ressource disponible) et la courbe rouge (besoin interne) matérialise le risque de déficit énergétique à long terme.

CONCLUSION PROSPECTIVE: Si la tendance actuelle se maintient (courbe rouge en pointillé), la consommation locale de produits pétroliers atteindra 41 millions de tonnes en 2050. Face à une production stagnante, cela signifie qu'une part massive des hydrocarbures extraits ne servira plus à générer des devises, mais uniquement à faire tourner le marché intérieur, remettant en cause le modèle de financement de l'économie algérienne bien avant 2050.

1.4 Importations et structure de dépendance

Les importations ont explosé de 24,8% en valeur au premier semestre 2025, atteignant 3 767 milliards de dinars contre 3 018 milliards l'année précédente. En dépit d'une baisse moyenne de 2,8% des prix d'importation, les volumes importés ont progressé de 28,4%, révélant une demande intérieure comprimée par l'insuffisance de la production locale.

La structure des importations expose la vulnérabilité structurelle : les machines et matériels de transport représentent 29% de la facture, les produits alimentaires 21,4%, les articles manufacturés 16,6% et les produits chimiques 15,8%. Aucune politique de substitution à l'importation n'a produit d'effet durable. Qui plus est, l'inflation importée s'ajoute aux pressions intérieures : chaque augmentation du taux de change dinar-euro se traduit directement en renchérissement des prix à la consommation.

1.5 Déficit commercial en cascade

Les mêmes sources indiquent que le premier semestre 2025 marque le retour du déficit commercial pour la première fois depuis quatre ans : 711,5 milliards de dinars. Un an auparavant, l'Algérie affichait un excédent de 320 milliards de dinars. Avant cela, en 2023, l'excédent avait dépassé 826 milliards, et en 2022 (année de la flambée pétrolière suite à la crise ukrainienne), il dépassait 1 584 milliards de dinars.

Le taux de couverture chute de 110% à 81% en un an, ce qui indique que le pays n’arrive plus à financer ses importations par ses exportations. Les termes de l'échange, eux aussi, se sont détériorés, passant de 131,4% à 125,3% : l'Algérie doit désormais exporter davantage pour obtenir la même quantité de biens importés, accroissant les tensions sur le secteur réel.

1.6 Diversification insuffisante et marginalité mondiale

Malgré les annonces répétées sur la diversification, le secteur minier algérien contribue à seulement 1% du PIB. Le gouvernement ambitionne de le porter à 10% d'ici 2030, but difficilement atteignable au vu des réalisations. Les projets miniers concrets se limitent aux ressources facilement exportables (phosphate et plomb-zinc de Tala Hamza, fer de Gara Djibilet avec des doutes sur la rentabilité du projet), prolongeant de fait le modèle extractif au lieu de le diversifier.

À titre de comparaison macroéconomique révélateur : les exportations hors hydrocarbures algériennes s'élèvent à environ 5 à 6 milliards de dollars annuels. Le PIB du Maroc dépasse 145 milliards de dollars, celui de la Tunisie 55 milliards. Les exportations hors énergie du Maroc atteignent 15 milliards de dollars, soit trois fois supérieures à celles de l'Algérie, malgré une population moins importante. Sur la scène mondiale, l'Algérie pèse moins de 0,5% des exportations mondiales et n'exerce aucune influence sur les prix des hydrocarbures (à l'inverse de l'OPEP+, où les décisions de l'Arabie Saoudite et de la Russie impactent directement les marchés).

En somme, en 2025, le PIB de l’Algérie reste fortement corrélé au cours des hydrocarbures.

2. LA MONNAIE : DÉVALUATION ACCÉLÉRÉE ET PERTE DE CONFIANCE

2.1 Mécanisme de fixation du taux de change et absence de valeur économique

Le taux officiel du dinar algérien est fixé par la Banque d'Algérie et les critères régissant son cours sont connus, mais leur application reste opaque. Dépourvu de convertibilité, le dinar n'existe que comme moyen de circulation interne obligatoire. Le seul véritable baromètre est le taux officieux, déterminé par le marché noir, notamment au Square Port-Saïd d'Alger.

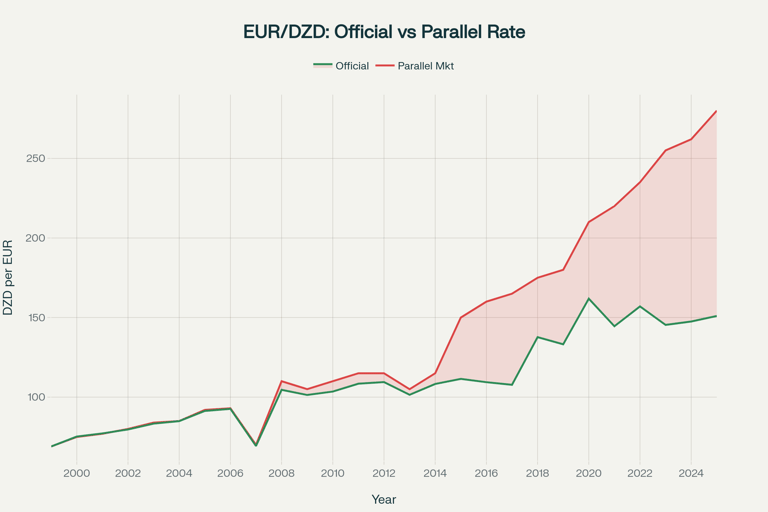

Au 26 novembre 2025, le taux officieux affichait un record : 290 dinars pour 1 euro. Comparé au 1er janvier 2025, le dinar a perdu 6,68% de sa valeur face à l'euro sur une seule année. En valeur absolue, le cours officieux du mois de novembre 2025 marque un record historique jamais atteint depuis la « dinarisation » de 1992. Au même moment, le taux officiel affichait environ 150 dinars pour un euro.

Le taux officiel demeure largement en décalage par rapport à la réalité : les banques commerciales proposent des taux intermédiaires, mais l'écart entre le taux officiel et le taux de marché noir dépasse 30% selon les périodes, révélant un contrôle administratif de change totalement déconnecté des fondamentaux économiques.

2.2 Signification de la dévaluation : effondrement de la confiance

La dévaluation rapide du dinar traduit une fuite de confiance en la monnaie et, par extension, en l'avenir économique du pays. Toute monnaie repose sur la confiance : si la demande de dinars s'effondre tandis que la demande d'euros s'intensifie, c'est que les détenteurs de dinars anticipent une dégradation continue du pouvoir d'achat ou une impossibilité de sortir les richesses du territoire.

Or, les mouvements observés ne proviennent pas uniquement des ménages ordinaires cherchant à se protéger. Seules des ventes massives par des gros porteurs de capital—entrepreneurs, hommes d'affaires, épargnants institutionnels—pour acheter des devises fortes, peuvent créer de tels mouvements, signalant une fuite de capitaux. Ces flux massifs démontrent une anticipation des décideurs d'une nouvelle dégradation imminente, créant une prophétie autoréalisatrice : plus on vend de dinars, plus le cours s'effondre. Évidemment, il y aura éventuellement un « choc sur la demande », c’est-à-dire que les acheteurs d’euros, voyant son cours trop élevé, arrêteront d’en acheter pendant un temps, ce qui devrait permettre au dinar de reprendre son souffle. Ceci dit, les fondamentaux économiques étant les mêmes, il ne serait pas étonnant de voir le dinar s’échanger de manière stable à 300 euros sur le marché parallèle dès le début 2026.

2.3 Impact direct sur le pouvoir d'achat

La majorité des salariés algériens sont rémunérés en dinars, mais consomment des biens dont les prix sont indexés sur l'euro. La dévaluation pourrait donc être plus brutale que ne l'indiquent les chiffres officiels.

Alors que le taux bancaire (utilisé pour les importations d'État) reste artificiellement stable autour de 150 DA, le taux réel du marché — celui qui dicte les prix des pièces détachées, de l'électronique, de l'habillement et de l'immobilier — a dévissé. Il est passé d’environ 258 DA en novembre 2024 à 290 DA en novembre 2025, soit une perte de valeur sèche de 10% en un an.

Pour un ménage algérien, cela signifie que tout produit importé a vu son prix augmenter mécaniquement de 10%, sans compter l'inflation logistique. Plus grave encore, l'écart entre le taux officiel (150 DA) et le taux réel (276 DA) atteint désormais 84%. Cet écart historique signifie que l'économie réelle est totalement découplée de l'économie officielle : les augmentations de salaires décidées par le gouvernement sont quasi-instantanément "avalées" par cette dépréciation du marché parallèle, laissant le pouvoir d'achat des citoyens en chute libre constante.

3. LA DETTE PUBLIQUE : FINANCEMENT ET PRISE DE RISQUE

3.1 Expansion des dépenses et maintien des subventions

Confronté à la chute des recettes pétrolières et à la fragilité du contexte politique intérieur, le gouvernement Tebboune a choisi une stratégie d'expansion budgétaire. Le budget 2026 s'élève à 17 600 milliards de dinars (135 milliards de dollars au taux officiel), soit une augmentation de 10% par rapport à 2025 (128 milliards de dollars au taux officiel). En trois ans, le budget total a progressé de plus de 20%, alors que les recettes réelles chutent.

Les subventions sur les produits de large consommation (céréales, lait, eau, énergie, sucre, huile, café) dépassent 5 milliards de dollars annuels. Ces subventions constituent l'unique rempart contre l'effondrement du pouvoir d'achat des couches populaires. Tout retrait ou réduction risque de provoquer des manifestations, comme l'ont démontré les « émeutes de la soif » de Tiaret en 2024. La "réforme des subventions" a été souvent évoqué, toujours reportée.

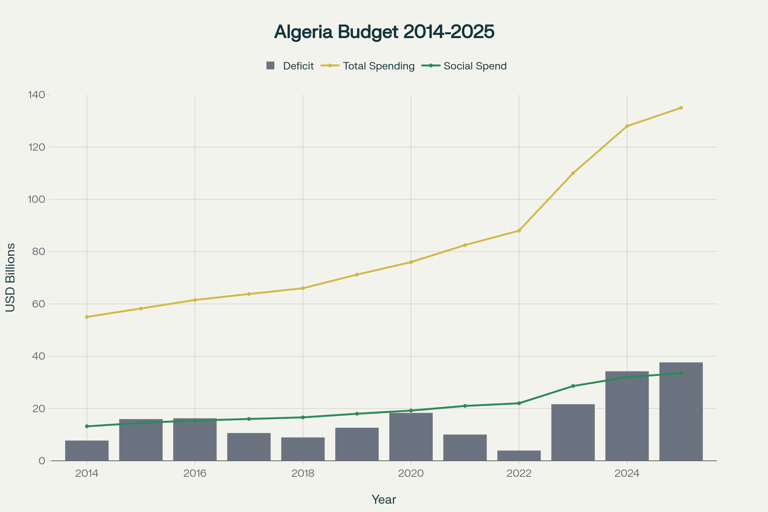

Lecture du graphique :

Le "trou" budgétaire augmente (barres grises) :

Les barres grises représentent le déficit de l'État:En 2014, il manquait 7,7 milliards USD.

En 2025, il manque 37,6 milliards USD.

Le déficit a été multiplié par 5 en dix ans.

L'État dépense beaucoup (ligne jaune) :

Malgré ce déficit grandissant, la ligne jaune (dépenses totales) ne cesse de monter. Elle est passée de 55 milliards à 135 milliards USD. Au lieu de se serrer la ceinture face à la crise, l'État a ouvert les vannes, surtout à partir de 2023.La paix sociale coûte de plus en plus cher (ligne verte) :

La ligne verte montre les dépenses sociales (subventions, aides). Elles suivent exactement la même pente que les dépenses totales. L'État dépense environ 35 milliards USD (soit 25% de tout son budget) juste pour maintenir le pouvoir d'achat et éviter des révoltes sociales.

CONCLUSION: L'Algérie essaie de compenser la chute de ses revenus pétroliers en augmentant la dépense publique. C'est une fuite en avant : l'État creuse son déficit pour acheter la paix sociale, espérant que le prix du pétrole remontera. S'il ne remonte pas, ce modèle commencera à vaciller.

3.2 Nette augmentation des dépenses militaires et présidentielles

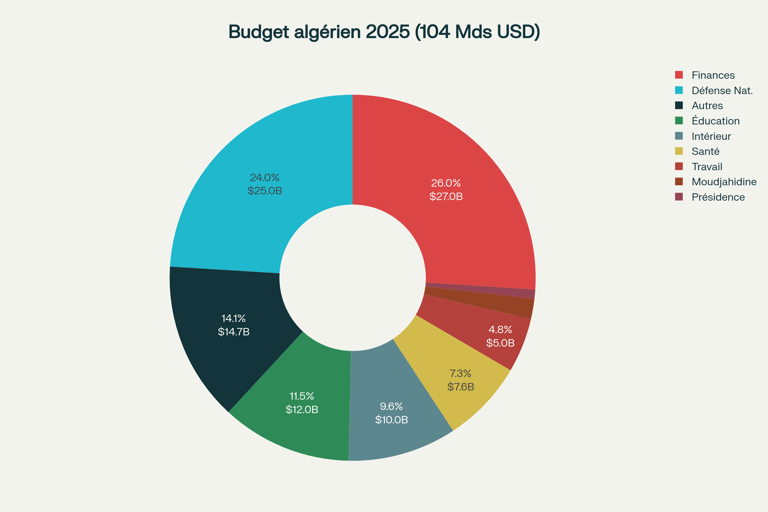

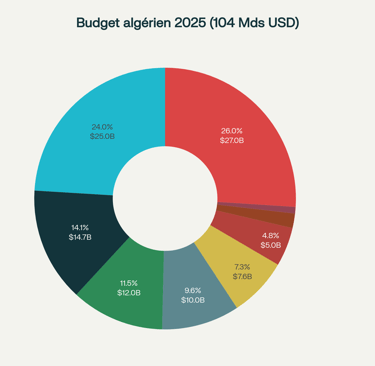

Les trois plus gros postes budgétaires révèlent les priorités de l'État algérien: le ministère de la Défense nationale capte 25,4 milliards de dollars (18,6% du budget total), les Finances 22 milliards, et l'Éducation nationale 13 milliards. Le budget militaire a augmenté d'environ 30% en trois ans, passant de 18 milliards de dollars en 2024 à 25 milliards en 2026.

Le budget du palais présidentiel d'Al-Mouradia (le palais présidentiel) s'élève à 107 milliards de dinars, dont 95 milliards pour l'« administration générale ». En comparaison au budget de l'Élysée parisien, le montant nominal reste inférieur, mais le poids budgétaire en pourcentage du PIB est plus important, (0,025% du budget total de l'État en France contre 0,5% du budget total en Algérie). D'ailleurs, le budget de la présidence a augmenté de 10%-15% de 2023 à 2025, symbolisant une concentration importante de ressources autour de la présidence.

3.3 Recours à l'impression monétaire et dette publique

La dette publique a progressé rapidement, atteignant 46,20% du PIB en 2024 et devant atteindre 50,39% en 2025. Elle devrait s'élever à 53,92% en 2026 et 57,09% en 2027, selon les prévisions. Le déficit budgétaire, estimé à 5,2% du PIB en 2023, s'est creusé à 9,3% en 2024 et devrait redescendre légèrement à 8,6% en 2025.

Pour financer ces déficits, le gouvernement accroît l'émission de dette intérieure via le marché des valeurs du Trésor. En 2024, des volumes nets de 1 170 milliards de dinars ont été mobilisés. Parallèlement, le Fonds de régulation des recettes est ponctionné massivement : sur les trois dernières années, le FRR a financé plus du tiers des déficits budgétaires cumulés, un prélèvement qui s'accélère.

Le recours à la « planche à billet » —augmentation de la masse monétaire sans contrepartie économique—demeure limité officiellement, mais les politiques de crédit accommodantes de la Banque d'Algérie contribuent à une expansion monétaire. L'inflation, bien qu'officiellement maîtrisée à 3,8% en septembre 2025, semble largement sous-évaluée au vu des données relevées dans les sections précédentes de la présente note d’information.

3.4 Cercle vicieux et piège politique

Cette « logique » économique débouche sur un cercle vicieux auto-renforçant :

(1) la baisse des recettes pétrolières réduit les devises disponibles ;

(2) la demande de devises pour échapper à la dépréciation augmente ;

(3) cette demande accrue fait baisser le taux de change du dinar ;

(4) la baisse du taux entraîne une augmentation du coût en dinars de toutes les importations ;

(5) les entreprises importatrices répercutent cette hausse sur les prix finaux à la consommation, créant de l'inflation ;

(6) face à cette inflation, la demande de devises s'intensifie encore, accélérant la baisse du dinar ;

(7) la consommation ralentit, les entreprises ferment, les revenus fiscaux diminuent ;

(8) pour maintenir les dépenses sociales et le pouvoir d'achat, l'État emprunte davantage et augmente la masse monétaire, creusant le déficit ;

(9) cette expansion budgétaire anticipée génère de la monétisation et une inflation additionnelle ; (10) le processus recommence.

Cette spirale n'a d'issue que par une correction drastique : dévaluation officielle massive, réduction des subventions et amélioration structurelle de la productivité ou changement de la monnaie (ce qui implique un inventaire de tous les capitaux).

Or, aucune de ces trois options ne sera politiquement acceptable ou techniquement réaliste à court terme.

4. MESURES GOUVERNEMENTALES : EFFICACITÉ LIMITÉE ET PARADOXES

4.1 Régulation des importations et programmes prévisionnels

Depuis juillet 2025, l'Algérie impose le dépôt d'un Programme prévisionnel d'importation (PPI) pour toute domiciliation bancaire d'opérations commerciales. Ce document, visé d'abord par le ministère de tutelle puis validé par le ministère du Commerce extérieur, vise à réguler les flux de devises vers l'étranger et à préserver les réserves de devises.

À partir du 10 octobre 2025, une taxe de domiciliation bancaire de 4% s'applique à toutes les importations et exportations. Cette mesure, inscrite à l'article 123 de la loi de finances 2025, touche les frais de fret et toutes les transactions de commerce international. Bien que techniquement fiscale, elle agit de facto comme une barrière au commerce, augmentant le coût des importations de 4% à la source.

Cependant, ces mesures produisent un effet limité sur la dépendance structurelle : elles ne réduisent pas la demande intrinsèque pour les importations essentielles (aliments, médicaments, pièces détachées). Elles risquent plutôt de ralentir davantage l'activité économique, particulièrement les secteurs industriels et agricoles dépendant d'intrants importés.

4.2 Politique des seuils d'importation et ciblage sectoriel

Le gouvernement a également mis en place une politique de ciblage des importations par secteurs : les importations de matières premières et d'équipements de production demeurent autorisées, tandis que les importations de biens finaux finis sont entravées. Cette distinction vise à favoriser la production locale. En pratique cependant, les entreprises de services, les petits importateurs de biens finis et le commerce de détail en risquent d’en subir les conséquences puisque que la production locale ne peut à l'heure actuelle combler les besoins en intrants.

4.3 Fin du cash en 2028 : digitalisation forcée et traçabilité

La Banque d'Algérie a annoncé l'objectif d'une transition complète vers les paiements électroniques d'ici 2028, éliminant progressivement les transactions en espèces. Théoriquement, cette mesure accroît la traçabilité et réduit l'économie parallèle. En pratique, l’Algérie a accumulé un retard important au cours des deux dernières décennies en matière de numérisation des paiement électroniques et des services financiers numériques, un retard qu’il sera difficile de combler d’ici 2028.

Cette transition est une modernisation nécessaire au vu des progrès dans ce domaine technique. Ceci étant dit, dans le contexte économique actuel algérien, cette mesure présente un risque de renforcement du contrôle administratif sur les flux financiers et de réduction des capacités des citoyens à échapper à la dépréciation monétaire en thésaurisant physiquement leur épargne.

4.4 Bilan des mesures : résultat décevant

Le bilan global demeure décevant. De l’aveu même du président Tebboune, « cet équilibre n'est pas facile ». Les mesures mises en œuvre depuis 2024 ciblent les symptômes (les flux de devises, l'inflation importée) plutôt que les causes (la dépendance aux hydrocarbures, l'absence de diversification, la faible productivité). Aucune ne s'attaque à la transformation structurelle de l'économie.

Les résultats sont mesurables : alors que le gouvernement espérait ralentir les importations via ces mesures, les importations ont explosé de 24,8% au premier semestre 2025. Le FRR continue d'être prélevé massivement. Les réserves de change, bien que stables officiellement, se consomment dans l'ombre. La dévaluation du dinar s'accélère malgré les mesures.

FIN DE LA PARTIE 1 - ALGÉRIE: ANATOMIE D'UNE LENTE ASPHYXIE ÉCONOMIQUE ET POLITIQUE; LA SPIRALE DU DINAR

PARTIE 2 - LE COÛT GÉOPOLITIQUE D'UNE ÉCONOMIE QUI ÉTOUFFE (À VENIR)

@NorthAfrica Intel

DÉCEMBRE 2025

Classification : Diffusion publique

Figure 2- Relation entre le pib de l'algérie et le cours du brent

Figure 3 - Cours du brent, 2022-2025

Tableau 1 - Évolution de la population algérienne et de la consommation d'hydrocarbures, données brutes

Figure 4 - part de la consommation énergétique intérieure (2010-2015)

figure 5 - projections tendancielles: consommation intérieure vs production d'hydrocarbures

figure 6 - Évolution du taux de change EUR/DZD (1999-2025)

Figure 1 - Les 4 temps de l'économie algérienne

figure 7 - Déficits et dépenses de l'état algérien (2014-2025)

figure 8- distribution du budget de l'état algérien (2025)